«Нет ничего более раздражающего, чем наблюдать за тем, как легко и быстро богатеют ваши друзья и соседи», — Jeremy Grantham. Основатель и инвестиционный стратег фирмы GMO Asset Management, управляющей более $100 млрд. В мире инвестиций Jeremy известен своими правильными определениями и прогнозами финансовых пузырей в последние 50 лет.

Jeremy_Grantham — автор статьи “Waiting for the last dance” Bloomberg

В этой статье мы хотим описать ситуацию, в которой находятся Американские рынки. В следующей статье – мы предоставим соответствующее решение по глобально диверсифицированному портфелю активов, которое можно реализовать при помощи ETF индексов.

Источники данного анализа: Статья Jeremy Grantham, основателя инвестиционной фирмы, управляющей $118 млрд; анализ Convoy Investments (ex. Bridgewater, крупнейший в мире хэдж фонд); собственный анализ Mendeleev Research.

«В ожидании прокола пузыря»

Примерно ¾ всего времени рынки работают как эффективная машина оценки активов. Иными словами, активы торгуются в рамках более менее справедливых цен, отклонения от справедливой стоимости не значительны и не долгосрочны.

В такие периоды для достижения оптимальных инвестиционных результатов достаточно иметь оптимальную аллокацию в стандартных индексных активах (например в индексах американских или международных акций или облигаций). Будущие результаты могут быть сравнимы с недавним прошлым.

Серьезные проблемы начинаются, когда рынки, или существенная их часть находятся в стадии пузыря. Так, длительно растущий рынок акций, начавшийся в 2009 г., кратко прервавшийся на распродажу в начале пандемии, затем подпитанный монетарным экспериментом центральных банков, в конечном итоге превратился в крупнейший в финансовой истории пузырь.

Финансовый пузырь – время, когда зарабатываются и теряются состояния. Текущий финансовый пузырь, в первую очередь произошедший в акциях технологического сектора США, начался постепенно. Во 2-ом и 3-м квартале 20-ого года акции еще имели связь с фундаментальной стоимостью и в глазах инвесторов выглядели как бизнес модели для «мира после пандемии». Затем, произошло ускорение роста и переоценка многих активов за гранью разумного.

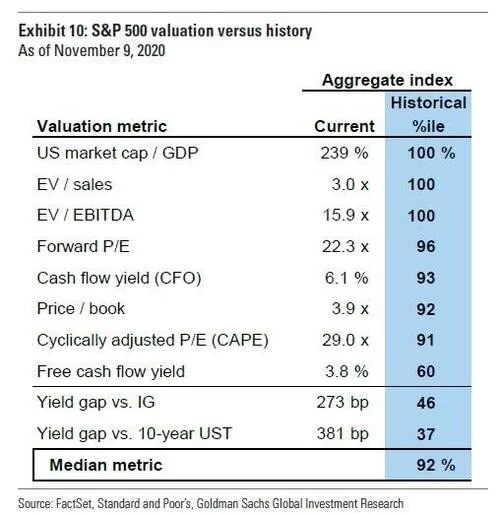

На сегодня американский рынок по своим мультипликаторам к бизнес показателям находится на самых высоких исторических значениях. Правый столбец в таблице ниже показывает персентиль за всю историю наблюдений американским инвестиционным банком Goldman Sachs.

Мультипликаторы индекса S&P 500

Мультипликаторы оценки рынка акций Goldman Sachs

Финансовый пузырь – событие редкое, и поэтому не все могут четко идентифицировать его существование, так как переживают его впервые. Последние финансовые пузыри в истории – 2008 г., ипотечный пузырь, 2000 г., пузырь технологических компаний на NASDAQ; 1989 г. – пузырь всего в Японии и тд. Кроме этого — мало кто заинтересован в его проколе.

Любой финансовый пузырь сопровождается:

Общепринятым рыночным мнением о том, что текущий пузырь точно не лопнет.

Легкими деньгами в виде ультранизких процентных ставок.

Ускоренным ростом цен на «акции из будущего» в короткий промежуток времени с максимальным ускорением роста перед самым проколом пузыря.

Рекордным количеством IPO.

Рекордным количеством новых открытых брокерских счетов среди населения.

Резкой и негативной реакцией клиентов, пытающихся угнаться за упущенной мифической высокой доходностью, на любую критику и предложения о снижении риска.

Ростом левереджа на инвестиционных счетах.

Критическими финансовыми последствиями для всей мировой финансовой системы.

Верой в то, что низкие процентные ставки и действия Центральных Банков предотвратят прокол пузыря.

Низкими ценами на стоимостные акции (value stocks), сложившиеся в результате низкой доходности последних лет (например, Berkshire или JNJ)

Текущее положение дел характеризуется следующими пунктами:

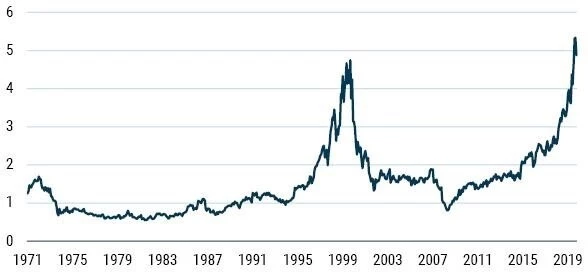

1. Наивысшие исторические мультипликаторы оценки рынка акций одновременно с одними из самых плохих исторических показателей реальной экономики. На графике ниже — мультипликатор Price / Sales

Медианное значение P/S рынка акций GMO, Worldscope, Compustat, MSCI

2. Спекуляция в отдельных именах, где обоснование роста акций граничит лишь с воображением: Hertz, Kodak, Nikola, NIO, Virgin Galactic, Plug и многих других. Так к примеру:

a. Hertz – акции выросли в 10х раз уже находясь в процедуре банкротства несмотря на то, что по любым оценкам в результате процедуры банкротства или реструктуризации долга акционерам ничего не оставалось.

Инвестиционный банк, обслуживающий Hertz даже ходатайствовал в суде о том, чтобы для привлечения капитала в течение процедуры банкротства выпустить акции, стоимость которых в последствие все равно бы была «ноль»

b. Kodak – акции выросли в 30х раз на новостях о том, что компания будет производить химические элементы для лечения COVID-19

c. Nio — производитель электромобилей в Китае, который в 2020 произвел всего 43 тысячи автомобилей, но уже достиг рыночной капитализации в $100 млрд на новостях о партнерстве с NVDIA в области автопилота

и так далее…

3. Индикатор Уоррена Баффета (рыночной капитализации к ВВП) превысил рекордные показатели 2000 г.

4. В 2020 в США произошло 480 IPO, а на пике пузыря 2000 г — 406 IPO. Сумма привлеченных инвестиций превысила любые рекорды перед проколами предыдущих пузырей.

Кумулятивная сумма IPO на биржах в США Dealogic, WSJ

5. Активность ритейл инвесторов на рынке опционов в 2020 году выросла в 8 раз в сравнении с 2019 г., который уже превышал средние долгосрочные показатели, а левередж торговых счетов также побил все предыдущие рекорды

Сумма левереджа инвесторов, обеспеченного ценными бумагами Finra

Крупнейший пузырь на рынке акций – Tesla:

a. Текущая рыночная капитализация Tesla — ~$770 млрд. За лишь одну торговую сессию в понедельник 11 января компания потеряла $50 млрд.

b. Продажи машин в 2020 г. – 500 тысяч штук. Иными словами – покупатель акции Tesla, покупает компанию по мультипликатору в $1.5 млн на 1 автомобиль, когда средняя стоимость одной реализованной машины колеблется в районе $50-60 тыс., а рекомендуемая розничная цена M3 – от $40 тыс. Акции компании General Motors торгуются по мультипликатору $9 тыс. за произведенный в 2020 автомобиль

с. С 2019 года акции Tesla выросли на 800% на фоне 17% роста продаж автомобилей.

d. В 2020 году продажи Tesla в Европе упали на 10% г/г в сравнении с ростом Европейского рынка электрокаров на более чем 100%

e. Tesla имеет рыночную капитализацию больше чем сумма всех: автопроизводителей США, Европы, Кореи, и японской Хонды. Данные компании кумулятивно продают автомобилей в 50х раз больше чем Тесла

f. Аналитики инвестиционных банков (например Morgan Stanley), пытающиеся обосновать рыночную цену, ожидают, что в 2023 гг. Tesla будет иметь бизнес по страхованию автомобилей, и лишь его оценка будет составлять $37 за акцию. Совместное предприятие Berkshire х Amazon x JP Morgan недавно объявили о приостановлении совместного проекта по созданию бизнеса по продаже лекарств по рецептам через интернет (менее зарегулированная отрасль чем автострахование)

g. На фоне культа Tesla, весной этого года на бирже разместилась компания Nikola, чьи акции выросли до $30 млрд. долларов. Однако Nikola не только не производит машин (стадия прототипа), но и у Nikola даже нет собственного завода, на мощностях которого она собирается производить свои автомобили

h. Если вы рассчитываете, что в 2021 г. Tesla может повторить доходность в 800%, то вы должны верить в то, что компания производящая всего 0.5 млн. автомобилей в год, по своей капитализации станет равна 37% всей экономики США

i. Многие ветераны рынка сравнивают динамику акций Tesla с динамикой акций Yahoo в 2000 г.. Тогда Yahoo недолго была крупнейшей в мире компанией по рыночной капитализации

Yahoo и другие технологические компании со времен прокола пузыря Marketwatch.com

Bitcoin — спекулятивный актив, не применим для расчетов по торговым операциям

a. В текущем состоянии Bitcoin не может стать приемлемой мерой для любого рода экономических расчетов

b. Если бы вы измерили инфляцию в США в Bitcoin-ах, то: в 2018 году инфляция на товары составила бы 275%; в 2019 г. была бы дефляция в 50%; а дефляция в 2020 составила бы 75%. Любая экономика может работать тогда, когда в пятницу вы приходите с работы и знаете, сколько товаров вы можете купить в воскресенье

c. Bitcoin, как и другие альтернативные активы, растут из-за того, что во всем мире — негативные реальные процентные ставки. Многие институциональные инвесторы (управляющие деньгами клиентов), вынуждены держать более $18 трлн. долговых обязательств с негативной доходностью к погашению, иными словами — с гарантированным убытком. Поэтому вместо небольшой порции портфеля с гарантированным убытком они выбирают актив с «неизвестной доходностью» (Bitcoin).

d. Применение технологии blockchain будет активно развиваться, но Bitcoin на сегодня имеет лишь применение «индикатора рыночного сентимента». Кто-то пытается сравнивать Bitcoin с золотом, однако это также не корректно ввиду реализованной волатильности Bitcoin’a и ввиду промышленного применения золота. Дневная ликвидность в золоте и финансовых продуктах, привязанных к золоту, составляет более $140 млрд. в день. А вот детальное расследование о том, как с большой вероятностью, большая часть всего торгового объема Bitcoin-ом на крипто-биржах вероятно является фейком

e. Если вы считаете, что в 21-ом Bitcoin повторит динамику и темпы роста 2020 года, то вы должны верить, что к июлю 2021 года капитализация Bitcoin превысит все наличные доллары в обращении. Вряд ли власти развитых экономик легализуют и в таких масштабах допустят торговлю активами, в которых нет идентификации выгодоприобретателя.

Dollars in circulation vs Bitcoin Convoy Investments (ex Bridgewater)

Заключение

Предсказать точный момент, когда случится прокол пузыря, невозможно. Рынок может оставаться нерациональным дольше, чем мы — платежеспособными.

Так к примеру в 1980-х годах GMO предсказали пузырь в Японии, полностью распродали все позиции и ждали три года наблюдая безумие. На пике Японского пузыря в 1990 году индекс Японских акций торговался по 60x Price/Earnings, а вся недвижимость Японии оценивалась в 4х раза больше чем вся недвижимость США.

Прокол в переоцененных секторах и типах активов может начаться в любой момент. Большинство крупных инвесторов говорят о моменте начала массовой вакцинации в развитых экономиках.

Так инвесторы и финансисты поставят вакцину, поймут что мировая пандемия рано или поздно закончится, что государства не смогут бесконечно брать на себя долги всех участников экономики, посмотрят вокруг и увидят, что Теслы до сих пор редко встречаются на дорогах, экономика в ужасном состоянии, а цены на финансовые активы высоки. Все это подтолкнет инвесторов к фиксации прибыли.

Финансовые рынки невозможно понять с точки зрения одной точной формулы. Однако есть классы активов и инвестиционные факторы, которые опережают по своим показателям индексы широкого рынка в периоды высокой волатильности и прокола пузыря.

Для начала Mendeleev рекомендует признать наличие пузыря и оценить имеющиеся риски личных портфелей. Если у вас есть позиции в именах, о которых все говорят, приступить к планированию постепенного и дисциплинированного выхода и к реинвестированию в защитные активы.